O ponto de equilíbrio é o número que separa empresas que crescem com controle das que crescem no escuro. Toda empresa tem um volume mínimo de vendas que precisa atingir para não ter prejuízo. Abaixo desse ponto, cada dia de operação gera perda. Acima dele, começa a geração de lucro.

O problema é que muitos empresários definem metas de vendas por intuição, histórico ou pressão de mercado — sem saber ao certo quantas unidades, projetos ou contratos precisam fechar para pelo menos cobrir os custos. O resultado é uma gestão reativa, que só percebe o problema quando o prejuízo já está instalado.

Neste artigo, você vai entender o que é o ponto de equilíbrio, como calcular nas três formas mais usadas e, mais importante, como usar esse número nas decisões do dia a dia.

🔵 Para entender o indicador que alimenta o cálculo do ponto de equilíbrio:

Margem de contribuição: o indicador que mostra se a operação se paga

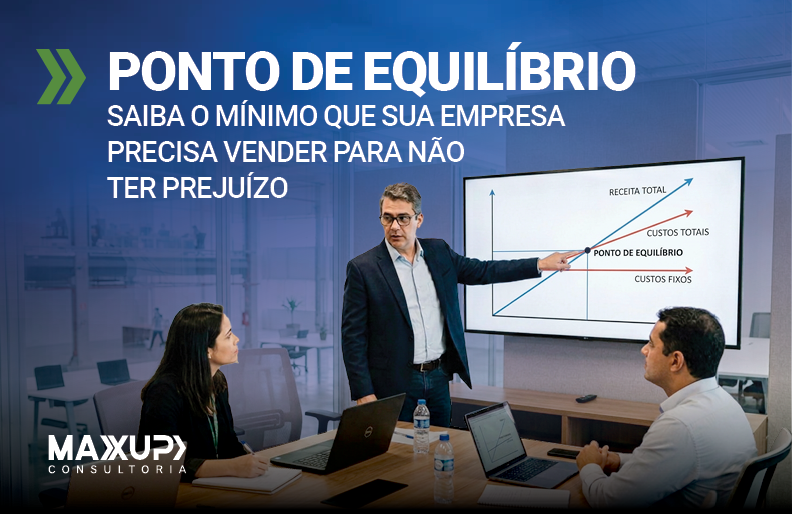

O que é o ponto de equilíbrio

O ponto de equilíbrio — também chamado de break-even point — é o nível de vendas no qual as receitas totais da empresa são exatamente iguais aos custos totais. Nesse ponto, o resultado é zero: não há lucro nem prejuízo.

Tudo abaixo do ponto de equilíbrio representa prejuízo. Tudo acima representa lucro. Ou seja, ele funciona como um piso operacional — e toda meta de vendas precisa estar acima dele para que a empresa gere resultado positivo.

A distância entre o volume atual de vendas e o ponto de equilíbrio é chamada de margem de segurança — e ela indica o quanto a empresa pode reduzir suas vendas antes de entrar no vermelho. Portanto, quanto maior a margem de segurança, mais resiliente é a operação.

Os três tipos de ponto de equilíbrio

Não existe apenas um ponto de equilíbrio. Dependendo do objetivo da análise, o gestor deve usar o tipo mais adequado. Assim, cada variação oferece uma perspectiva diferente sobre a saúde financeira da operação.

1. Ponto de equilíbrio contábil

Considera todos os custos e despesas registrados contabilmente, incluindo depreciação e amortização. É o mais simples e o mais usado. Além disso, é o ponto de partida para qualquer análise financeira estruturada.

2. Ponto de equilíbrio econômico

Inclui, além dos custos contábeis, uma remuneração mínima esperada sobre o capital investido pelos sócios. Por isso, é o mais completo do ponto de vista estratégico — ele responde à pergunta: “estamos gerando valor ou apenas sobrevivendo?”

3. Ponto de equilíbrio financeiro

Considera apenas as saídas de caixa reais, excluindo itens como depreciação e amortização. No entanto, é útil especificamente para análise de capacidade de pagamento em curto prazo — ou seja, para saber se o caixa aguenta a operação.

Como calcular o ponto de equilíbrio: fórmulas e exemplos

Fórmula base

O cálculo parte de dois dados: custos fixos totais e margem de contribuição. Dessa forma, é possível saber tanto o volume mínimo em unidades quanto em receita.

De acordo com o Sebrae, o ponto de equilíbrio é um dos cálculos fundamentais para a saúde financeira de qualquer empresa — e deve ser atualizado sempre que os custos fixos mudarem.

Ponto de equilíbrio em unidades = Custos fixos totais ÷ Margem de contribuição unitária

Ponto de equilíbrio em receita (R$) = Custos fixos totais ÷ Índice de margem de contribuição

(Para calcular a margem de contribuição, veja: Margem de contribuição: o indicador que mostra se a operação se paga.)

Vale destacar: para que o cálculo seja confiável, a empresa precisa ter seus custos fixos e variáveis corretamente mapeados e separados. Sem essa base estruturada, o número apurado será uma estimativa — não um dado gerencial. Ou seja, decidir com base em um PE impreciso pode ser tão arriscado quanto decidir sem ele.

Exemplo prático — empresa de serviços

Uma empresa de tecnologia tem custos fixos mensais de R$ 18.000. Cada projeto é vendido por R$ 6.000, com custos variáveis de R$ 2.400.

- Margem de contribuição unitária: R$ 6.000 − R$ 2.400 = R$ 3.600

- Índice de MC: R$ 3.600 / R$ 6.000 = 60%

- Ponto de equilíbrio em projetos: R$ 18.000 ÷ R$ 3.600 = 5 projetos/mês

- Ponto de equilíbrio em receita: R$ 18.000 ÷ 0,60 = R$ 30.000/mês

Isso significa que, antes do 5º projeto fechado no mês, a empresa opera no prejuízo. A partir do 6º, cada projeto contribui integralmente para o lucro.

Exemplo prático — varejo

Uma loja tem custos fixos de R$ 22.000/mês. O ticket médio é R$ 120, com margem de contribuição unitária de R$ 36.

- Índice de MC: R$ 36 / R$ 120 = 30%

- Ponto de equilíbrio em unidades: R$ 22.000 ÷ R$ 36 = 612 unidades/mês

- Ponto de equilíbrio em receita: R$ 22.000 ÷ 0,30 = R$ 73.333/mês

🔵 Sua empresa sabe o ponto de equilíbrio atualizado? A MaxUp estrutura esse cálculo com precisão e ajuda a definir metas que garantam crescimento com margem.

Como usar o ponto de equilíbrio na gestão

Definição de metas comerciais

Metas abaixo do ponto de equilíbrio são metas de prejuízo. Por isso, a meta mínima sempre deve estar acima do break-even, com margem suficiente para cobrir imprevistos e garantir resultado real.

Avaliação de descontos

Antes de aprovar um desconto, recalcule o ponto de equilíbrio com a nova margem. Um desconto de 15% em um produto com margem de 30% reduz a margem à metade — e aumenta o ponto de equilíbrio em 100%. Ou seja, a empresa precisará vender o dobro para ter o mesmo resultado.

Análise de novos investimentos

Um novo equipamento, funcionário ou operação aumenta os custos fixos e eleva o ponto de equilíbrio. Dessa forma, calcule o volume adicional necessário antes de decidir — e avalie se a demanda projetada sustenta o novo patamar.

Monitoramento mensal

Comparar o faturamento real com o ponto de equilíbrio mensalmente dá ao gestor uma leitura rápida da saúde financeira da operação. Além disso, permite agir antes que o problema se instale — e não depois.

Decisão sobre sazonalidade

Em meses de baixa demanda, saber o ponto de equilíbrio permite antecipar o problema e tomar medidas antes que o prejuízo apareça. No entanto, sem esse número, o gestor só percebe a situação quando o caixa já está comprometido.

Erros que comprometem a análise do ponto de equilíbrio

🟠 Erros frequentes que distorcem o cálculo:

Classificar custos fixos como variáveis (ou vice-versa): erro de classificação distorce o ponto de equilíbrio completamente — e leva a metas comerciais irreais.

Não incluir o pró-labore dos sócios: se o sócio não tem salário registrado como custo, o ponto de equilíbrio calculado é falso — e menor do que o real. Portanto, a empresa opera no prejuízo sem perceber.

Usar o preço bruto em vez do líquido: impostos sobre faturamento reduzem a receita real e subestimam o break-even. O cálculo deve usar a receita líquida de impostos.

Não atualizar com frequência: custos fixos mudam — aluguel reajustado, novo funcionário, aumento de encargos. Assim, um ponto de equilíbrio calculado há 6 meses pode estar completamente desatualizado.

Confundir break-even com meta: atingir o ponto de equilíbrio significa zero de lucro, não sucesso. A meta deve estar significativamente acima — com margem de segurança que permita investir e crescer.

Ponto de equilíbrio na prática: cenários de gestão

Cenário 1 — Empresa que fatura bem mas não lucra

Uma distribuidora fatura R$ 400.000/mês e seu ponto de equilíbrio é de R$ 390.000. Margem de segurança de apenas 2,5% — qualquer oscilação de custo ou queda de vendas gera prejuízo. Ou seja, a empresa cresce em faturamento, mas não em resultado.

Cenário 2 — Decisão de expansão

Uma empresa analisa abrir uma segunda unidade. O investimento aumentaria os custos fixos em R$ 35.000/mês. Com margem de contribuição de 40%, isso exige R$ 87.500 adicionais em receita só para cobrir o aumento de custos. Portanto, a decisão precisa estar ancorada em demanda real — não em expectativa.

Cenário 3 — Resposta à sazonalidade

Uma empresa de educação corporativa sabe que julho e dezembro têm queda de 40% na demanda. Com o ponto de equilíbrio definido, o gestor provisiona com o caixa dos meses de pico — evitando surpresas e decisões emergenciais. Dessa forma, a sazonalidade deixa de ser uma crise e passa a ser um dado gerenciado.

Conclusão: ponto de equilíbrio é piso, não teto

O ponto de equilíbrio é um dos indicadores mais simples e mais poderosos da gestão financeira. Ele transforma a pergunta “será que estamos bem?” em um número concreto — e torna a gestão mais objetiva, menos reativa.

Empresas que conhecem seu break-even definem metas com base na realidade, avaliam riscos antes de tomar decisões e constroem crescimento com controle. As que não conhecem operam por intuição — e geralmente descobrem o problema tarde demais.

Portanto, calcule o ponto de equilíbrio, atualize regularmente e use nas decisões. Esse é o caminho de uma gestão financeira que sustenta crescimento com controle — e não apenas com volume.

🔵 Quer estruturar o ponto de equilíbrio e os indicadores financeiros da sua empresa com precisão?