Você fecha o mês com faturamento positivo, mas no dia 20 o caixa já está no limite. Os fornecedores vencem antes dos clientes pagarem. A folha pressiona. E a sensação é de que a empresa cresce, mas o dinheiro nunca sobra.

Esse cenário tem nome: descasamento de caixa. Ou seja, é o sinal mais claro de que o fluxo de caixa empresarial não está sendo gerido com a atenção que merece.

Neste artigo, portanto, você vai entender o que é fluxo de caixa, como ele funciona na prática, quais tipos toda empresa deveria acompanhar e, principalmente, como usá-lo como ferramenta de decisão — não apenas de registro.

📘 Para aprofundar depois desta leitura:

Gestão financeira empresarial: como organizar caixa, lucro e crescimento — o artigo que conecta o fluxo de caixa à estratégia financeira do negócio.

O que é fluxo de caixa empresarial

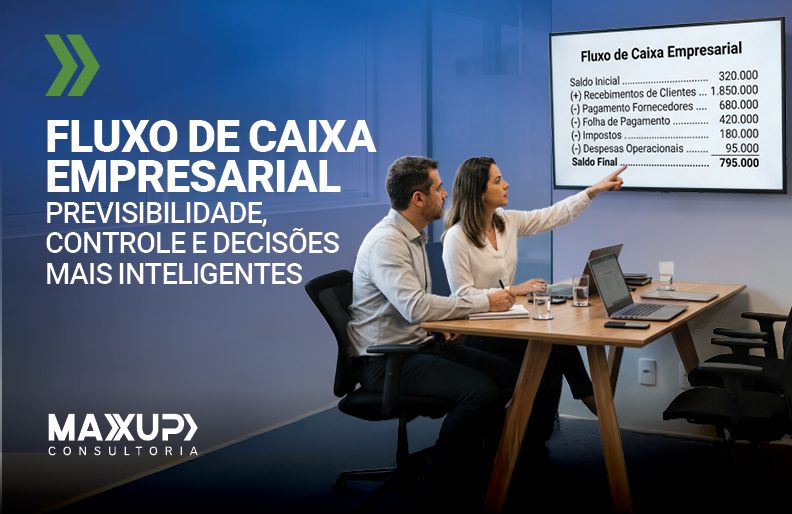

Fluxo de caixa empresarial é o registro e o controle sistemático de todas as entradas e saídas de recursos financeiros da empresa em um determinado período — diário, semanal, mensal ou projetado.

Na prática, ele responde a uma pergunta simples e crítica: o dinheiro que entra é suficiente para cobrir o que sai — no momento certo?

Além do saldo bancário, o fluxo de caixa organiza a movimentação financeira real da empresa: quando os clientes pagam, quando os fornecedores vencem, quando a folha cai, quando os impostos são devidos. Dessa forma, ele transforma uma sequência caótica de transações em uma visão estruturada da liquidez do negócio.

De acordo com o BTG Pactual, o fluxo de caixa é uma das principais ferramentas de gestão financeira de uma empresa, pois mostra de onde vem cada recurso que entra e para onde vai cada saída — oferecendo uma visão clara e atualizada das finanças organizacionais.

Os quatro componentes do fluxo de caixa

Todo fluxo de caixa empresarial é composto por quatro elementos fundamentais:

Saldo inicial — o valor disponível no início do período analisado.

Entradas — receitas de vendas à vista, recebimento de parcelas, aportes e qualquer outro ingresso de recursos.

Saídas — pagamentos de fornecedores, salários, encargos, impostos, aluguel e demais compromissos financeiros.

Saldo final — o resultado líquido: entradas menos saídas. Logo, esse número indica se a empresa terminou o período com folga ou no vermelho.

🟢 Conceito-chave: fluxo de caixa não é sinônimo de lucro. Uma empresa pode ser lucrativa no papel e quebrar por falta de liquidez. O fluxo de caixa mede o que o lucro não mede: a disponibilidade real de recursos no tempo certo.

Fluxo de caixa x lucro: a confusão que destrói empresas

Esse é o erro conceitual mais perigoso na gestão financeira de médias empresas: confundir lucro com caixa disponível.

O lucro é apurado pelo regime de competência — reconhece a receita no momento da venda, independentemente de quando o dinheiro entra. Já o fluxo de caixa opera pelo regime de caixa — ou seja, registra apenas o que de fato movimentou a conta da empresa.

Um exemplo direto: sua empresa fecha uma venda de R$ 200.000 em outubro, parcelada em quatro vezes. O DRE registra a receita em outubro. No entanto, o caixa vai receber apenas R$ 50.000 por mês — em novembro, dezembro, janeiro e fevereiro. Se a folha de pagamento é R$ 80.000 e vence em novembro, o lucro contábil não paga ninguém. O caixa está negativo em R$ 30.000, mesmo com a empresa "lucrando" R$ 200.000 no papel.

Esse descasamento é responsável por boa parte das crises financeiras em empresas que faturam bem mas vivem no limite. Segundo o Mapa de Empresas do Ministério do Empreendedorismo, mais de 942 mil empresas fecharam as portas apenas no segundo quadrimestre de 2025. Grande parte delas não quebrou por falta de vendas — portanto, quebrou por falta de gestão do caixa.

Por isso, o fluxo de caixa não substitui o DRE nem o balanço. Ele complementa, oferecendo a dimensão que os demonstrativos contábeis não mostram: quando o dinheiro estará disponível.

Os tipos de fluxo de caixa que você precisa conhecer

Não existe um único fluxo de caixa. Dependendo do propósito, a empresa precisa trabalhar com diferentes recortes. Conhecer cada um é o que separa uma gestão reativa de uma gestão estratégica.

Fluxo de caixa operacional

É o mais utilizado no dia a dia. Além disso, registra todas as movimentações ligadas diretamente à operação: vendas, pagamentos a fornecedores, salários, impostos e custos fixos e variáveis. Ele indica se o negócio é capaz de se sustentar com sua própria atividade — sem depender de empréstimos ou aportes.

Um fluxo operacional consistentemente negativo é um alerta grave. Isso significa que a operação consome mais do que gera — e que a empresa está, na prática, financiando seu próprio funcionamento com capital de terceiros.

Fluxo de caixa projetado

É a ferramenta de antecipação. A partir de dados históricos e projeções de vendas e despesas, ele estima as entradas e saídas dos próximos dias, semanas ou meses.

Empresas que trabalham com fluxo projetado conseguem identificar com antecedência os períodos de aperto, negociar prazos com fornecedores antes da crise e avaliar o momento certo para investir ou contratar. Empresas sem essa visão reagem — e, em geral, pagam mais caro por isso.

Fluxo de caixa livre

Mostra o caixa que sobra após cobrir todos os compromissos operacionais e investimentos necessários para manter a empresa funcionando. Ou seja, é o valor disponível para reinvestimento, pagamento de dividendos ou formação de reserva.

Um fluxo de caixa livre positivo e consistente é um dos sinais mais sólidos de saúde financeira empresarial. Ele indica que a empresa não apenas opera — ela gera recursos.

Fluxo de caixa descontado (FCD)

Menos usado na gestão cotidiana, mas fundamental em momentos de avaliação de investimentos, fusões ou captação. O FCD projeta os fluxos futuros da empresa e os traz a valor presente, aplicando uma taxa de desconto que representa o custo de oportunidade do capital.

Por isso, é o método mais utilizado para valuation de empresas — e um dos indicadores que bancos e investidores analisam antes de qualquer decisão de crédito ou aporte.

🟢 Guia rápido — qual fluxo usar em cada situação:

Gestão diária → operacional | Planejamento → projetado | Saúde financeira → livre | Captação e valuation → descontado

Sua empresa tem visibilidade real do caixa dos próximos 90 dias?

A MaxUp estrutura o fluxo de caixa como ferramenta de decisão — não de registro.

Fale com um consultorComo estruturar o fluxo de caixa na prática

Estruturar o fluxo de caixa é, antes de tudo, uma decisão de gestão. Não depende de sistema sofisticado nem de equipe grande. O ponto de partida é simples: registrar tudo, sempre, com disciplina.

Passo 1 — Defina a periodicidade

Empresas de varejo e alto giro devem acompanhar o fluxo diariamente. Já empresas de serviços e indústrias podem operar com controle semanal ou quinzenal. O critério é a velocidade com que as obrigações vencem em relação às entradas.

Passo 2 — Categorize entradas e saídas

Separar por tipo — vendas à vista, recebimento de parcelas, pagamento de fornecedores, folha, impostos — transforma o fluxo em um painel de leitura rápida. Sem categorização, o gestor vê números. Com categorização, no entanto, ele vê padrões.

Passo 3 — Projete com base em histórico

Após três a seis meses de registro consistente, a empresa já tem base para projetar. Use os dados reais para estimar os próximos 30, 60 e 90 dias. Dessa forma, essa visão transforma o fluxo de caixa de ferramenta operacional em ferramenta estratégica.

Na prática, empresas que mantêm projeção de caixa com horizonte de 90 dias chegam às instituições financeiras em posição completamente diferente: negociam crédito antes de precisar, com taxa menor e prazo adequado — em vez de aceitar qualquer condição sob pressão de caixa.

Passo 4 — Monitore desvios

A projeção só tem valor se for confrontada com o realizado. Assim, toda semana, compare o que foi previsto com o que aconteceu. Os desvios recorrentes revelam onde a gestão está perdendo controle — seja no prazo de recebimento, na inadimplência ou nos custos variáveis.

Erros comuns — e o custo de ignorar

🟠 Os erros que mais aparecem nas empresas em crescimento:

Confundir faturamento com disponibilidade. O empresário vê o faturamento subindo e toma decisões de expansão sem verificar se o caixa suporta. O resultado é crescimento sem liquidez — e crise em plena fase de expansão.

Não separar conta PJ de conta pessoal. Parece básico, mas é recorrente em empresas de até R$ 10 milhões de faturamento. Sem essa separação, o fluxo de caixa perde integridade e deixa de ser confiável como ferramenta de decisão.

Trabalhar apenas com regime de caixa, ignorando o projetado. Controlar o que aconteceu é necessário. Projetar o que vai acontecer é o que permite agir antes — não depois.

Não monitorar o prazo médio de recebimento. Uma empresa que vende a prazo e compra à vista está, na prática, financiando seus clientes com seu próprio capital. Sem monitorar esse indicador, o crescimento de vendas pode piorar o caixa.

Tratar o fluxo de caixa como tarefa contábil. O fluxo de caixa que fica restrito ao departamento financeiro não cumpre seu papel estratégico. Portanto, ele precisa alimentar as decisões comerciais, de compras e de investimento.

Fluxo de caixa como ferramenta de decisão

Esse é o salto que separa empresas que usam o fluxo de caixa para sobreviver das que usam para crescer com controle.

Quando estruturado corretamente, portanto, o fluxo de caixa responde perguntas que o gestor enfrenta toda semana:

Posso antecipar um pagamento para negociar desconto? A resposta está no fluxo projetado dos próximos 15 dias.

É o momento certo para contratar mais um vendedor? O fluxo operacional mostra se a estrutura atual suporta o custo adicional antes de a receita crescer.

Devo aceitar um pedido grande com prazo longo de recebimento? O fluxo projetado revela se o capital de giro aguenta o descasamento.

Quando vou precisar de crédito — e quanto? O fluxo dos próximos 90 dias mapeia os períodos de aperto antes que virem urgência.

Empresas que chegam ao banco pedindo crédito emergencial já perderam poder de negociação. Empresas que chegam com fluxo projetado e histórico organizado negociam taxas, prazos e condições. Essa diferença vale mais do que qualquer planilha.

Além disso, o fluxo de caixa bem gerido funciona como um sistema de alerta antecipado. Ele permite identificar tendências de queda de receita ou aumento de custos com semanas de antecedência — tempo suficiente para agir, e não apenas reagir. Como aponta a FIA — Fundação Instituto de Administração, o fluxo de caixa é um dos instrumentos mais fundamentais da gestão financeira justamente porque conecta a operação do dia a dia à saúde financeira de longo prazo.

Um exemplo real: o Grupo Meu Prata

O Grupo Meu Prata, rede de supermercados com 24 lojas em Belo Horizonte, é um caso concreto do que acontece quando o fluxo de caixa e a controladoria são tratados como instrumentos de decisão — não de registro.

Segundo o próprio CEO Cláudio Dias, desde as primeiras operações a empresa mantinha controle financeiro rigoroso: separação entre pessoa física e jurídica, anotação de recebimentos por prazo e acompanhamento das movimentações mesmo antes de qualquer sistema automatizado. Além disso, essa disciplina foi a base que permitiu crescer de 18 para 24 lojas, de aproximadamente 300 para mais de 1.000 colaboradores — sem perder o controle financeiro no caminho.

Ao estruturar orçamento, DRE por loja e fluxo de caixa projetado, o grupo passou a responder perguntas que toda empresa em expansão enfrenta: quantas lojas o caixa suporta? Quando usar capital de terceiros? O crescimento está gerando valor ou apenas volume?

O resultado, portanto, foi crescimento com método — não com improviso.

📘 Leia o case completo: Consultoria empresarial para supermercado: como o Meu Prata cresceu com controle

Conclusão

Fluxo de caixa não é burocracia financeira. É, na verdade, o instrumento que dá ao empresário clareza sobre o presente e capacidade de agir no futuro.

Empresas que crescem com controle têm em comum uma característica: sabem, com precisão, onde o dinheiro está, de onde ele vem e para onde vai — não apenas no fim do mês, mas nos próximos 30, 60 e 90 dias.

Portanto, se o seu fluxo de caixa ainda é uma planilha preenchida sob pressão, sem projeção e sem integração com as decisões do negócio, existe uma lacuna de gestão que o crescimento vai tornar cada vez mais cara de ignorar.

🟢 O próximo passo:

A MaxUp trabalha com empresas que faturam e querem crescer com controle — estruturando fluxo de caixa, capital de giro e gestão financeira como ferramentas de decisão estratégica.

Fale com um especialistaLeia também