Você recebe relatórios todo mês. Mas quando precisa responder "minha empresa está realmente lucrando?" — a resposta demora, depende de mais de uma pessoa ou simplesmente não existe com clareza. Esse é um dos sinais mais claros de que a gestão ainda não tem uma DRE gerencial funcionando de verdade.

A DRE contábil existe para o fisco. A DRE gerencial, por sua vez, existe para você decidir. E a diferença entre as duas pode determinar se sua empresa cresce com controle ou se perde margem sem perceber.

Neste artigo, você vai entender o que é uma DRE gerencial, como estruturá-la corretamente e — o mais importante — como usá-la na prática para tomar decisões melhores.

Controladoria empresarial: o guia definitivo para crescimento com controle e rentabilidade

📋 Neste artigo você vai ver:

O que é DRE gerencial e por que ela é diferente da DRE contábil

A DRE — Demonstração do Resultado do Exercício é o relatório que mostra se a empresa teve lucro ou prejuízo em determinado período. Até aqui, a maioria dos empresários conhece.

O problema é que a DRE entregue pelo contador é construída para cumprir obrigações fiscais. Ela segue o regime de competência, agrupa custos de acordo com exigências do fisco e, por isso, nem sempre reflete a realidade operacional do negócio.

A DRE gerencial, por outro lado, é construída para a gestão. Ela organiza receitas, custos e despesas da forma que faz mais sentido para o empresário entender onde o dinheiro entra, onde ele sai e o que sobra de verdade.

Na prática, as principais diferenças são:

| DRE Contábil | DRE Gerencial | |

|---|---|---|

| Finalidade | Cumprimento fiscal | Apoio à decisão |

| Regime | Competência (obrigatório) | Competência — com flexibilidade no agrupamento e critério de rateio |

| Linguagem | Técnica e padronizada | Adaptada ao negócio |

| Periodicidade | Mensal/anual | Semanal, mensal ou sob demanda |

| Uso | Contador/fisco | Diretoria e gestores |

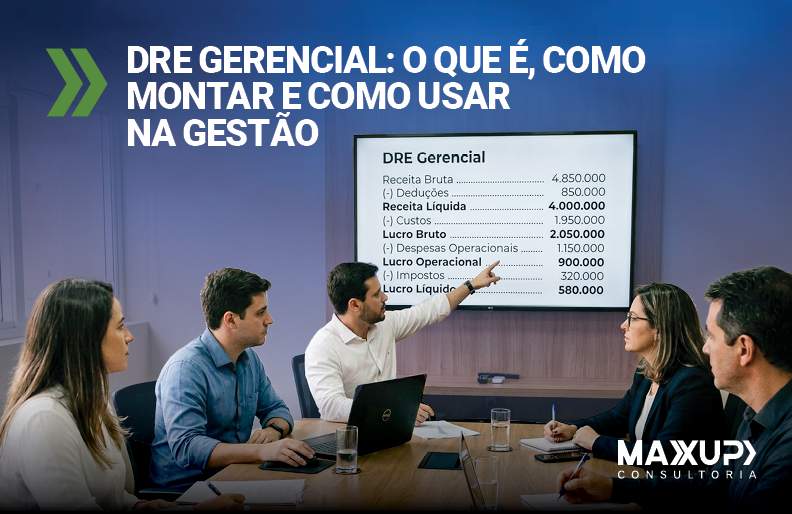

Estrutura de uma DRE gerencial bem montada

Uma DRE gerencial eficiente não é complicada — mas precisa ser completa. A estrutura básica que a MaxUp recomenda para empresas em crescimento segue este modelo:

1. Receita Bruta

Total faturado no período, sem nenhum desconto. Inclui todas as linhas de receita do negócio separadas por categoria, unidade ou canal, conforme a necessidade da gestão.

2. Deduções da Receita

Impostos sobre venda, devoluções e descontos concedidos. Esse bloco precisa estar visível — é onde muitas empresas perdem margem sem perceber. Além disso, mantê-lo separado facilita a análise do impacto tributário sobre a receita real.

3. Receita Líquida

Receita bruta menos deduções. É o ponto de partida real da análise.

4. Custo dos Produtos Vendidos (CPV) ou Custo das Mercadorias Vendidas (CMV)

Tudo que foi gasto diretamente para entregar o produto ou serviço vendido. No varejo, é o principal indicador de eficiência operacional.

5. Margem Bruta

Receita líquida menos CPV/CMV. Assim, é possível avaliar se a operação central do negócio é eficiente antes mesmo das despesas administrativas — o que torna esse indicador fundamental para decisões de precificação.

6. Despesas Operacionais

Divididas em: despesas comerciais (vendas, marketing, comissões) e despesas administrativas (pessoal, aluguel, tecnologia, serviços gerais).

7. EBITDA Gerencial

Resultado operacional antes de juros, impostos, depreciação e amortização. É o termômetro da eficiência operacional do negócio.

8. Resultado Financeiro

Juros pagos, juros recebidos, variações cambiais. Isola o impacto das decisões financeiras sobre o resultado.

9. Lucro Antes do Imposto de Renda (LAIR)

Resultado após o desconto do resultado financeiro. É o valor sobre o qual incidem os impostos sobre o lucro — e o ponto onde a estrutura de endividamento da empresa começa a impactar diretamente o resultado final.

10. Impostos sobre o Lucro

IRPJ e CSLL calculados sobre o LAIR. No modelo gerencial, é importante segregar esse bloco para que o empresário visualize com clareza quanto do resultado é consumido pela tributação — especialmente em empresas no Lucro Real, onde variações de base de cálculo podem ser significativas.

11. Lucro Líquido

O que sobra de fato para o acionista.

Como montar a DRE gerencial na prática

Montar a DRE gerencial do zero exige método. Na prática, são quatro etapas fundamentais:

1. Mapear todas as fontes de receita

Liste cada linha de receita separadamente. Se a empresa tem mais de um produto, serviço, canal ou unidade, cada um deve aparecer de forma individual — não agrupado em "receita total". Isso é o que permite identificar qual parte do negócio realmente contribui para o resultado.

2. Separar custos de despesas

Esse é um dos erros mais frequentes. Custos são diretamente ligados à produção ou venda (matéria-prima, mercadoria, comissão de venda). Despesas, por outro lado, são estruturais e existem independentemente do volume vendido (aluguel, salário administrativo, energia). Misturar os dois distorce completamente a análise de margem.

Critério de apropriação, responsável e prazo

3. Definir o critério de apropriação e os rateios

A DRE gerencial, assim como a contábil, é estruturalmente um demonstrativo de resultado — portanto, sempre segue o regime de competência. O que varia na versão gerencial é a forma de agrupar, detalhar e ratear receitas, custos e despesas por área, canal ou unidade. Por isso, é fundamental definir os critérios de rateio das despesas compartilhadas (como aluguel, energia e TI entre departamentos) antes de fechar o primeiro relatório. Mudar esses critérios no meio do caminho invalida a comparabilidade histórica. O Fluxo de Caixa, não a DRE, é o instrumento correto para acompanhar entradas e saídas pelo regime de caixa.

4. Estabelecer periodicidade e responsável

A DRE gerencial precisa de um dono. Alguém que garante que ela seja fechada no prazo, revisada e apresentada à diretoria. Sem responsável definido, o relatório vira uma tarefa que sempre cede espaço para a urgência do dia a dia.

De acordo com dados do Sebrae, uma das principais causas de mortalidade das empresas brasileiras é a falta de controles gerenciais básicos — e a ausência de um demonstrativo de resultado confiável está entre os fatores mais recorrentes.

Quer transformar sua DRE gerencial em ferramenta de decisão?

A MaxUp estrutura relatórios gerenciais personalizados para empresas em crescimento — com linguagem de diretoria, não de contador.

Como usar a DRE gerencial para tomar decisões

Ter a DRE gerencial montada é o primeiro passo. Usá-la bem é onde a maioria das empresas ainda falha. Na prática, a DRE gerencial deve alimentar pelo menos quatro decisões recorrentes na gestão:

As quatro decisões que a DRE gerencial deve orientar

Decisão de precificação

Se a margem bruta está caindo mês a mês, pode haver um problema de precificação, de aumento de CMV não repassado ao cliente ou de mix de produtos vendidos. Ou seja, a DRE gerencial mostra onde a margem está sendo corroída — o que a DRE contábil raramente evidencia com clareza.

Decisão sobre estrutura de custos

Quando o resultado operacional cai mesmo com crescimento de receita, o problema costuma estar nas despesas que crescem mais rápido que o faturamento. Assim, a DRE gerencial comparada mês a mês torna esse desequilíbrio imediatamente visível — e acionável.

Decisões de expansão e rentabilidade por segmento

Decisão sobre expansão

Antes de abrir uma nova unidade, contratar mais pessoas ou lançar um produto, a diretoria precisa saber qual é a capacidade real de geração de resultado do negócio atual. O EBITDA gerencial é um indicador relevante nessa análise — ele revela a eficiência operacional antes de juros e depreciação. No entanto, é fundamental não confundir EBITDA com geração de caixa. Uma empresa pode apresentar EBITDA positivo e ainda assim ter caixa negativo, especialmente quando o crescimento pressiona o capital de giro ou exige investimentos relevantes em ativos. Por isso, a decisão de expansão deve sempre combinar a leitura do EBITDA com a análise do Fluxo de Caixa Livre — que é o indicador que mostra o que realmente sobra depois de todos os compromissos operacionais e de investimento.

Decisão sobre rentabilidade por canal ou produto

Uma empresa pode ser lucrativa no agregado e deficitária em uma linha específica. Sem DRE gerencial por segmento, essa sangria pode durar anos sem ser detectada. Logo, a granularidade do relatório é tão importante quanto a sua existência.

Com isso, fica claro que a DRE gerencial não serve apenas para registrar o resultado — ela orienta cada decisão relevante do ciclo de gestão. Segundo a Deloitte, empresas que adotam gestão orientada por dados financeiros gerenciais têm desempenho consistentemente superior às que dependem apenas de relatórios contábeis para tomar decisões estratégicas.

Erros comuns que destroem a utilidade da DRE

Os 5 erros que comprometem a DRE gerencial

1. DRE entregue depois do dia 20 do mês seguinte

Quando o relatório chega tarde, perde valor decisório — as decisões já foram tomadas com base em intuição. O benchmark de mercado para empresas com sistemas integrados é fechar entre o 5º e o 10º dia útil. Para empresas com múltiplas unidades ou rateios complexos, esse prazo pode ser maior no início. O que importa é encurtá-lo progressivamente, sem sacrificar a confiabilidade.

2. Misturar resultado financeiro com resultado operacional

Juros de um empréstimo pontual não refletem a performance da operação. Quando esse valor aparece misturado ao resultado operacional, o empresário perde a clareza sobre se o negócio é saudável ou se está sendo sustentado por dívida. Ou seja, a separação entre os dois blocos não é opcional — é estrutural.

3. DRE com nível de detalhe excessivo ou insuficiente

Detalhe demais cria ruído e dificulta a leitura pela diretoria. Detalhe de menos esconde problemas. O nível certo é aquele que permite identificar a causa de uma variação em menos de 5 minutos.

4. Comparar apenas com o mês anterior

O resultado de fevereiro comparado com janeiro diz pouco em negócios com sazonalidade. Por isso, a análise precisa incluir o comparativo com o mesmo período do ano anterior e com o orçamento planejado.

5. DRE sem dono

Quando ninguém é responsável pela consistência e pelo fechamento, o relatório torna-se inconsistente. Cada mês usa um critério diferente e, dessa forma, a série histórica perde valor analítico.

DRE gerencial no varejo alimentar

No varejo alimentar, a DRE gerencial ganha uma camada extra de complexidade — e de importância. As margens são historicamente estreitas: segundo a ABRAS (Associação Brasileira de Supermercados), a margem líquida média do setor supermercadista brasileiro oscila entre 1,5% e 2,5% sobre o faturamento. Isso significa que qualquer desvio de CMV ou aumento de perdas operacionais tem impacto imediato e desproporcional no resultado final.

Na estrutura da MaxUp para supermercados e redes varejistas, a DRE gerencial é sempre desmembrada por seção — perecíveis, mercearia, açougue, padaria, higiene e limpeza. Isso porque uma seção deficitária pode consumir toda a margem gerada pelas demais, e esse problema só aparece quando a DRE é suficientemente granular.

Além disso, o varejo alimentar lida com perdas operacionais (quebras, vencimentos, furtos) que precisam ter uma linha específica na DRE gerencial. Quando essas perdas são diluídas no CMV geral, o gestor perde a capacidade de agir sobre elas com precisão.

Conclusão

A DRE gerencial não é um relatório para o contador. É a principal ferramenta de diagnóstico que a diretoria tem para entender se o negócio está gerando valor de verdade — ou apenas faturando.

Montar uma DRE gerencial bem estruturada, fechá-la no prazo e usá-la para orientar decisões de precificação, custos, expansão e rentabilidade é, portanto, o que separa a gestão reativa da gestão com controle real.

Se a sua empresa ainda não tem esse relatório funcionando com consistência, o próximo passo é estruturar a base de controladoria que sustenta essa inteligência financeira.

Pronto para ter uma DRE gerencial que orienta decisões — não só registra o passado?

A MaxUp implanta a estrutura de controladoria e os relatórios gerenciais que sua empresa precisa para crescer com clareza e rentabilidade.